おばんです!!カウタンだよ〜

新社会人になってから、決めないといけないことが多くて悩むわよね。

私が大変だったのが、企業型確定拠出年金の商品選びと保険・・・

今回は、企業型確定拠出年金(企業型DC)のポートフォリオ例について説明するわよ。

ポートフォリオづくりはすっごく難しいから、様々な意見を参考にすることが大切よ〜

今回は、わかりやすさ重視のため要点だけを説明するわよ。

世の中の法則。2割の要点がわかれば、8割のことがわかるわよ。

- 企業型確定拠出年金(企業型DC)とはなにか

- リスク許容度別!企業型DCでのポートフォリオ例

企業型DCの商品の選び方については以前に紹介したわ!こちらも参考にしてね〜

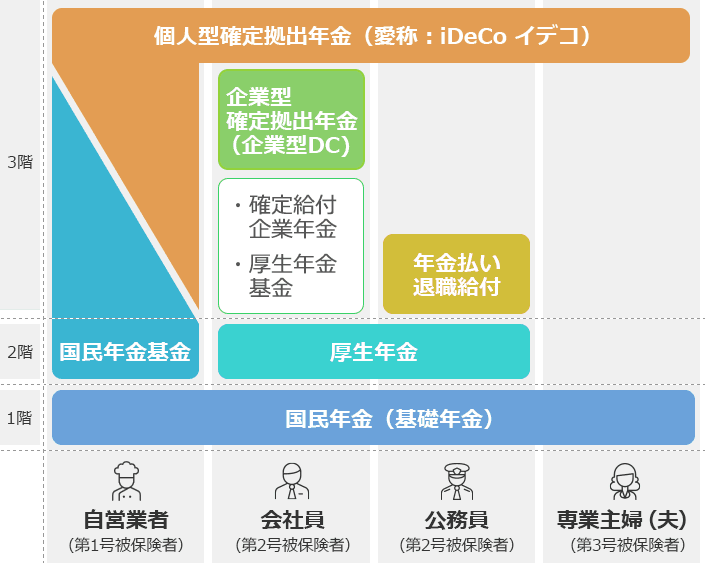

そもそも企業型確定拠出年金(企業型DC)とは

そもそも、企業型DCとは何かを簡単に説明するわ〜

企業型DCとは、会社員が対象の年金制度の一部。

すっごくざっくり言うと、企業からお金出すから、株などに投資して老後資金を準備してね!っていう制度よ。

株などに長期間一定金額を投資し続けることによって、出費を最小限に老後に資金を備えよう!っていう仕組みね。

企業型DC:企業が掛金を毎月積み立てて、従業員(加入者)が年金資産の運用を行う。将来受け取る年金の額は運用成果により変動する。 企業型確定拠出年金を導入している企業に勤める厚生年金の被保険者が対象。

いったい年金制度ってなあに?

https://www.toushin.or.jp/dc_contents/outline/index.html

そもそも企業型DCには入るべき?

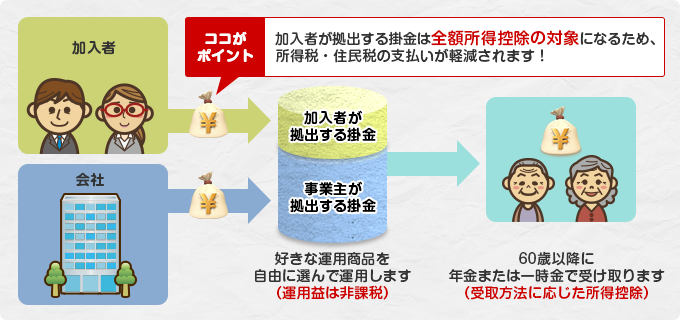

企業型DCでの投資商品の選び方を説明する前に、そもそも企業型DCに加入するべきか、そしてマッチング拠出をするべきかについて考えるわ。

結論から言うと、個人的には「企業型DCに入って、できればマッチング拠出も可能な限り行う」ことがお得だと思うわ。

企業型確定拠出年金では、会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出することができます。このしくみを「マッチング拠出」といいます。加入者が拠出する掛金は全額が所得控除の対象になるため、税制優遇を受けながら老後資金の準備ができます

「マッチング拠出」とは?|企業型確定拠出年金|DCのトビラ|第一生命保険株式会社

https://selfs.dai-ichi-life.co.jp/dc/business/matching/

なぜ企業DCへの入会+マッチング拠出をおすすめするのか?

詳しくは以前書いたから良かったら見てね〜

企業型DCのポートフォリオ例

それでは本題!企業型DCのポートフォリオ例を紹介!

20代の新社会人の皆さんに特化したポートフォリオを紹介するわよ!

新社会人向け!企業型DCポートフォリオ例

- [積極派]できるだけ利益を大きくしたい!

- [中間派]利益も安全もほしい!

- [安全派]安全に運用したい!

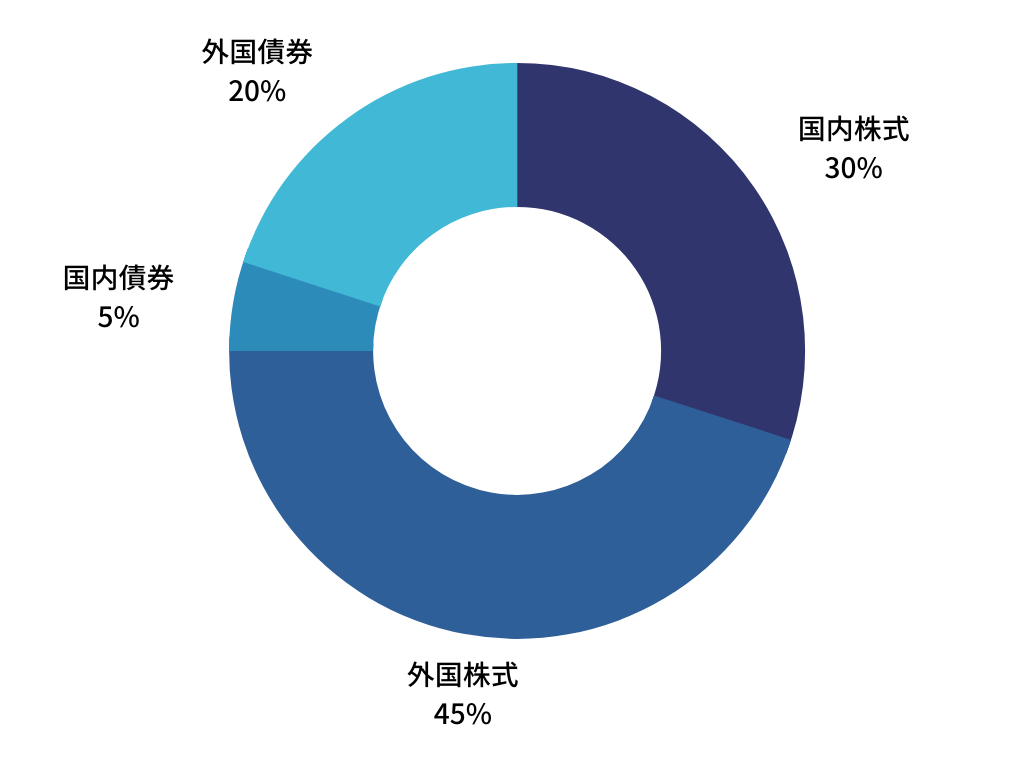

[積極派] できるだけ利益を大きくしたい!

はじめに紹介するのが、積極運用型のポートフォリオ!

利益をできるだけ出しつつ、商品と通貨の分散を実現するために考えたわ!

投資においてリスク分散はめちゃくちゃ大切だからね!

- 利益をほとんど生まない国内債券を少なめ、その分外国債券は多め

- 株:債券 → 75%:25%

- 貨幣比率 → 円:外貨=35%:65%

- 国内外の株と債券に最低限の分散投資を実現

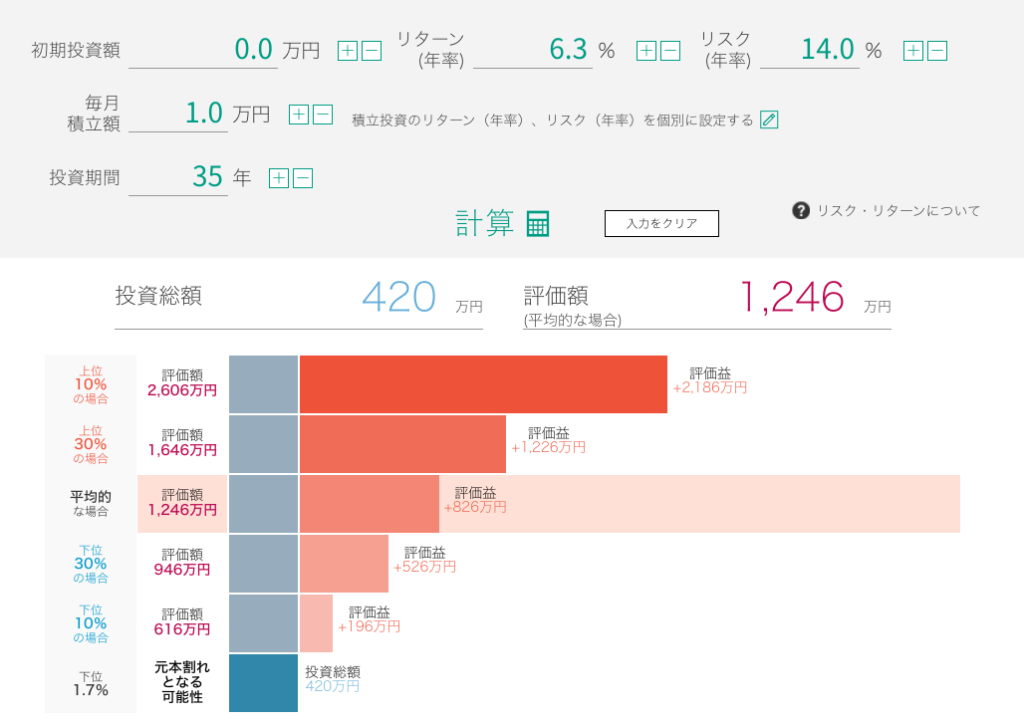

- 期待リターン:6.3%

- 想定リスク:14%

このポートフォリオで、新社会人が毎月1万円を35年積み立てたときの利益はこちら!

個人的には、20代の新社会人は“時間”という武器があるから、コレぐらい積極的なポートフォリオでいいと私は思うわ。

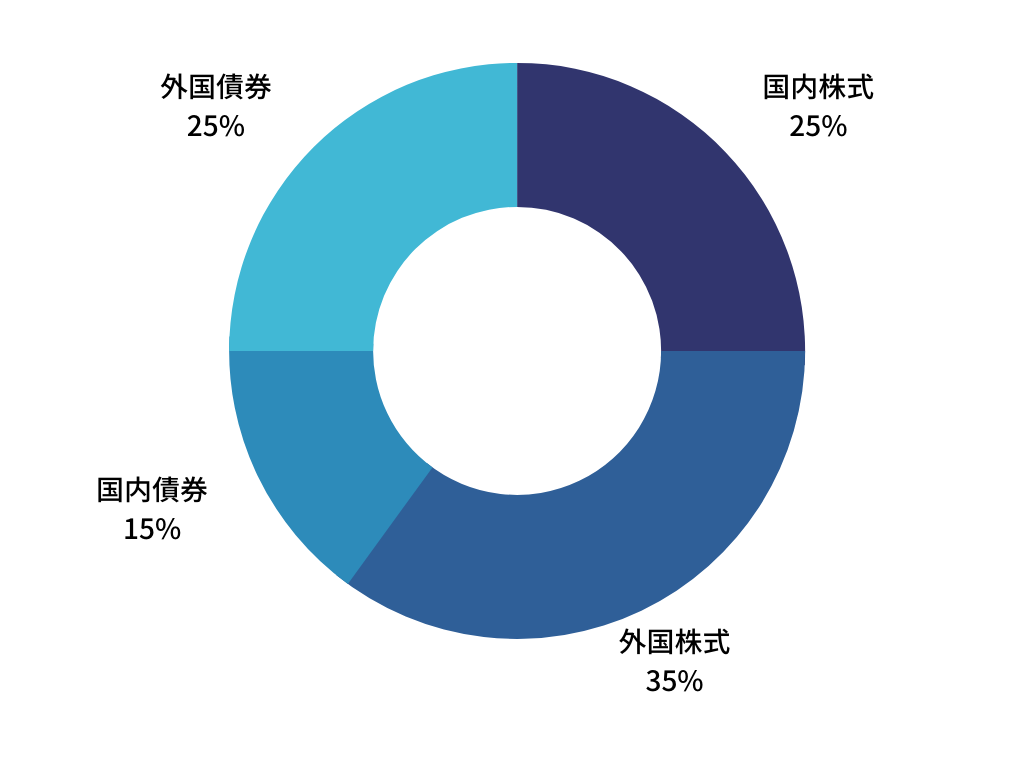

[中間派] 利益も安全もほしい!

次に紹介するのが、利益も安全性もほしい欲張りな人向けのポートフォリオ!

リスク分散も効いていて、利益も一定値以上出るようににポートフォリオを組んだわ!

- 株:債券 → 60%:40%

- 株式少し多め

- 貨幣比率 → 円:外貨=40%:60%

- 国内外の株と債券に分散投資を実現!

- 期待リターン:5.2%

- 想定リスク:11.7%

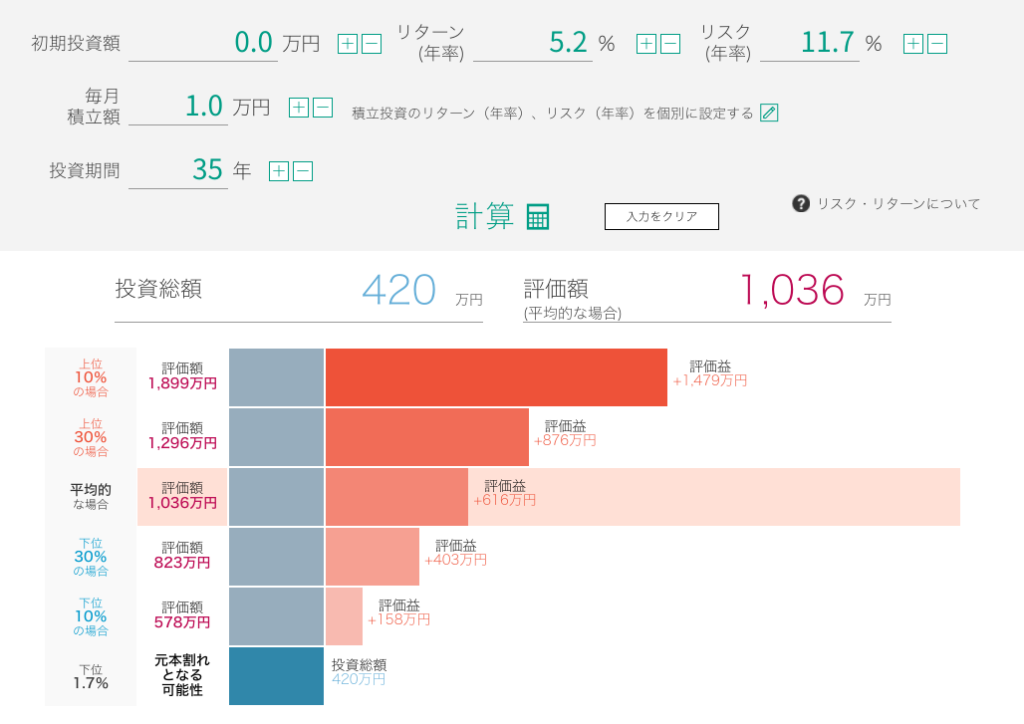

このポートフォリオで、新社会人が毎月1万円を35年積み立てたときの利益はこちら!

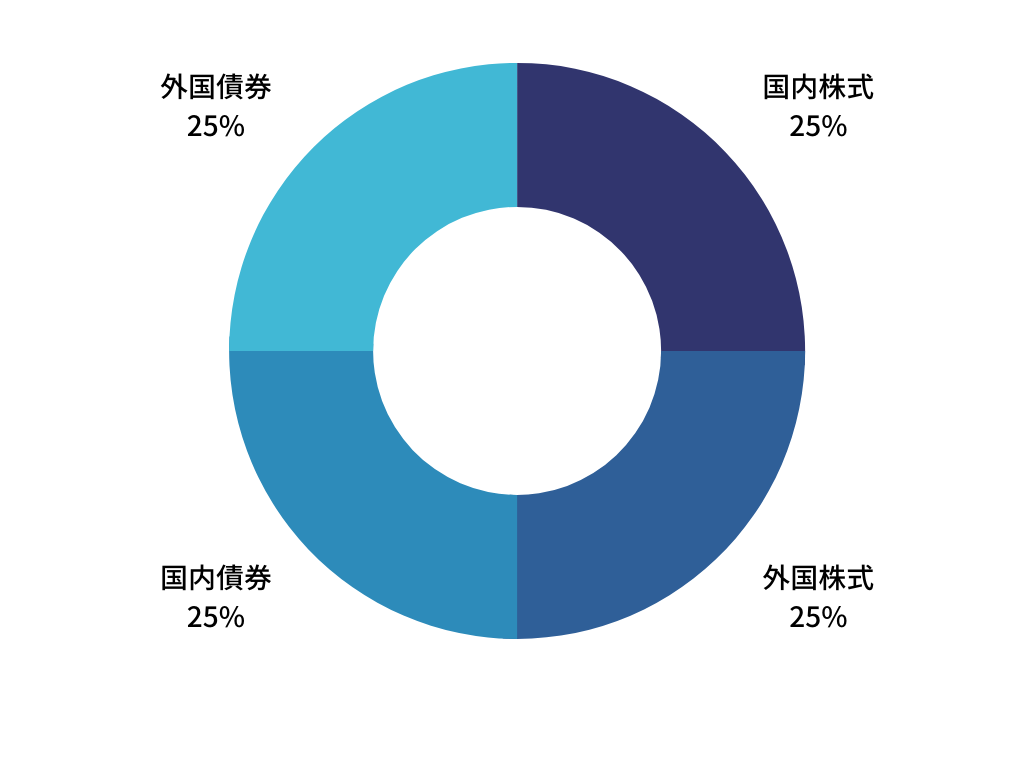

[安全派] 安全に運用したい!

最後に、安全に自分の老後資金を運用したいという人向けのポートフォリオを紹介!

安全を最大限考慮しつつも、利益も一定値は出るように運用できるように考えたわ!

- 国内外の株と債券を25%ずつ組み入れ

- 国民の年金を運用するGPIFのポートフォリオと同じ(https://www.gpif.go.jp/gpif/portfolio.html)

- 株:債券 → 50%:50%

- 貨幣比率 → 円:外貨=50%:50%

- 国内外の株と債券に分散投資を実現

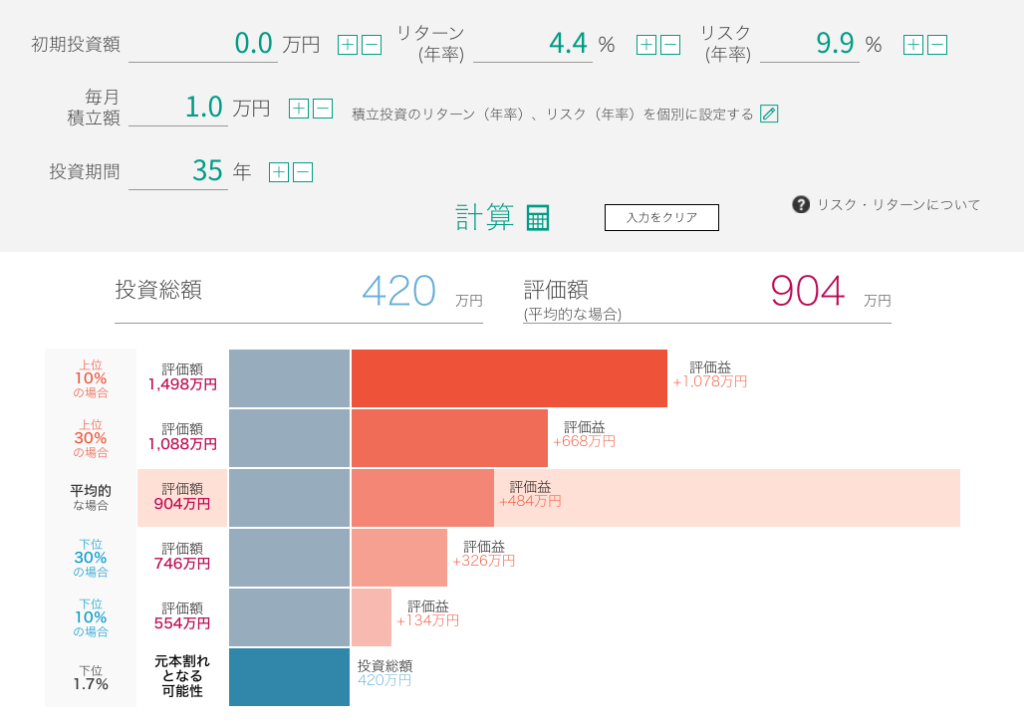

- 期待リターン:4.4%

- 想定リスク:9.9%

国民の年金を運用するGPIFには、国内の投資のプロが集まっているわ!その人達が、国民の年金のために集められた大金よより増やすために運用しているの。そのポートフォリオが、すべて25%のこのポートフォリオよ。

そのため、少し積極的のように見えるけど安全枠で紹介させてもらったわ〜

このポートフォリオで、新社会人が毎月1万円を35年積み立てたときの利益はこちら!

リスク許容度に応じて、新社会人向け企業型DCのポートフォリオを紹介したわ〜

個人的には、新社会人はまだ若いから株式比率が少し高めでもいいと思うわ。

なので、積極型のポートフォリオをカウタンは組んでいるわ!参考にしてね!

まとめ

今回は、企業型確定拠出年金(企業型DC)のポートフォリオ例を紹介したわ。

- [積極派] できるだけ利益を大きくしたい!

- [中間派] 利益も安全もほしい!

- [安全派] 安全に運用したい!

新社会人の人は、今まで学んでいなかった領域のことで悩むのは当然よ!

すこしでも知識をつけて、将来の自分のためによりよい選択をしようね!

*投資判断はあくまで自己責任で

以上、カウタンでした。それでは、またございん(また来てください)!!

コメント