おばんです!!カウタンだよ〜

新社会人になってから、決めないといけないことが多くて悩むわよね。

私が大変だったのが、企業型確定拠出年金の商品選びと保険・・・

今回は、新社会人必見!企業型確定拠出年金の商品の選び方について説明するわよ。

結論から言うわ。リスク許容度(自分がどれぐらいリスクを取れるか)を把握して手数料が安い商品を選ぼう!

今回は、わかりやすさ重視のため要点だけを説明するわよ。

世の中の法則。2割の要点がわかれば、8割のことがわかるわよ。

- 企業型確定拠出年金(企業型DC)とはなにか

- 企業型DCにそもそもはいるべきか

- 企業型DCでどのように商品を選べばいいか

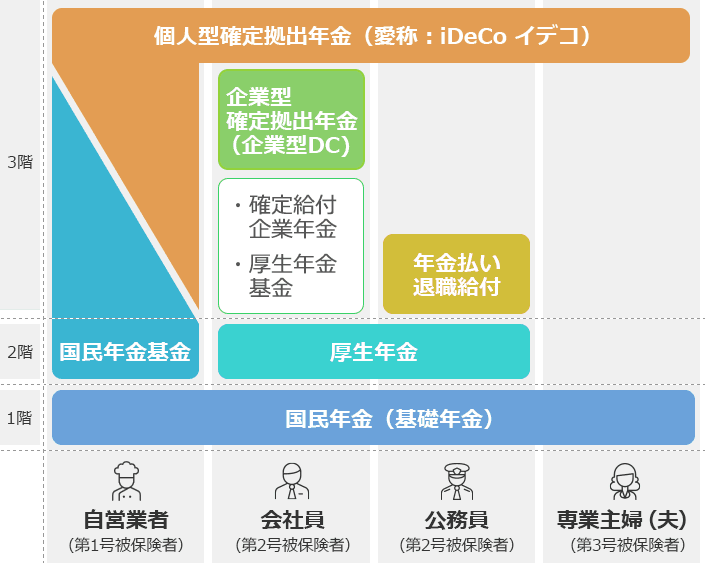

そもそも企業型確定拠出年金(企業型DC)とは

そもそも、企業型DCとは何かを説明するわ〜

企業型DCとは、会社員が対象の年金制度の一部。

すっごくざっくり言うと、

企業からお金出すから、株などに投資して老後資金を準備してね!っていう制度よ。

株などに長期間一定金額を投資し続けることによって、出費を最小限に老後に資金を備えよう!っていう仕組みね。

ちなみに、巷でよく聞くiDeCoは個人型確定拠出年金。

そのiDecoで、会社が手数料等を補填してくれるバージョンのものが企業型DCよ〜

表でまとめるとこんな感じ!

| 確定拠出年金 個人型(iDeCo) | 確定拠出年金 企業型 | |

|---|---|---|

| 加入 | 自分の意志で入る任意加入 ※加入条件があります→「加入資格かんたん診断」 | 会社が退職金制度として導入している場合に加入 ※加入対象者が決められていたり、加入するかを選べるケースもあります |

| 掛金 | 自分が負担 ※拠出上限は「加入資格かんたん診断」で確認できます | 会社が負担 ※会社負担分に従業員本人が上乗せして拠出できるケースもあります |

| 納付方法 | 自分の口座から振替 ※給与天引きにより会社から納付してもらうこともできます | 会社から納付 |

| 金融機関の選択 | 自分が選択 | 会社が選択 |

| 運用商品 | 自分が契約する金融機関で用意している商品から選ぶ | 会社が用意してくれている商品から選ぶ |

| 口座管理料 | 自分が負担 | 会社負担のケースが多い ※従業員本人が負担するケースもあり、制度の規約で定められています |

企業型DC:企業が掛金を毎月積み立てて、従業員(加入者)が年金資産の運用を行う。将来受け取る年金の額は運用成果により変動する。 企業型確定拠出年金を導入している企業に勤める厚生年金の被保険者が対象。

いったい年金制度ってなあに?

https://www.toushin.or.jp/dc_contents/outline/index.html

企業型DCには入るべき?

企業型DCでの投資商品の選び方を説明する前に、そもそも企業型DCに加入するべきか、そしてマッチング拠出をするべきかについて考えるわ。

結論から言うと、個人的には「企業型DCに入って、できればマッチング拠出も可能な限り行う」ことがお得だと思うわ。

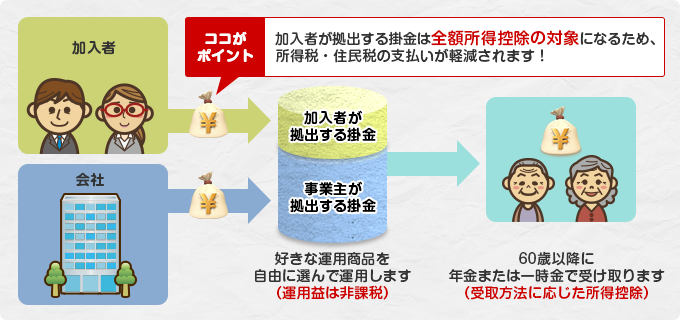

企業型確定拠出年金では、会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出することができます。このしくみを「マッチング拠出」といいます。加入者が拠出する掛金は全額が所得控除の対象になるため、税制優遇を受けながら老後資金の準備ができます

「マッチング拠出」とは?|企業型確定拠出年金|DCのトビラ|第一生命保険株式会社

https://selfs.dai-ichi-life.co.jp/dc/business/matching/

なぜ企業DCへの入会+マッチング拠出をおすすめするのか?その理由は3つよ!

[拠出時]拠出分の税金が非課税に

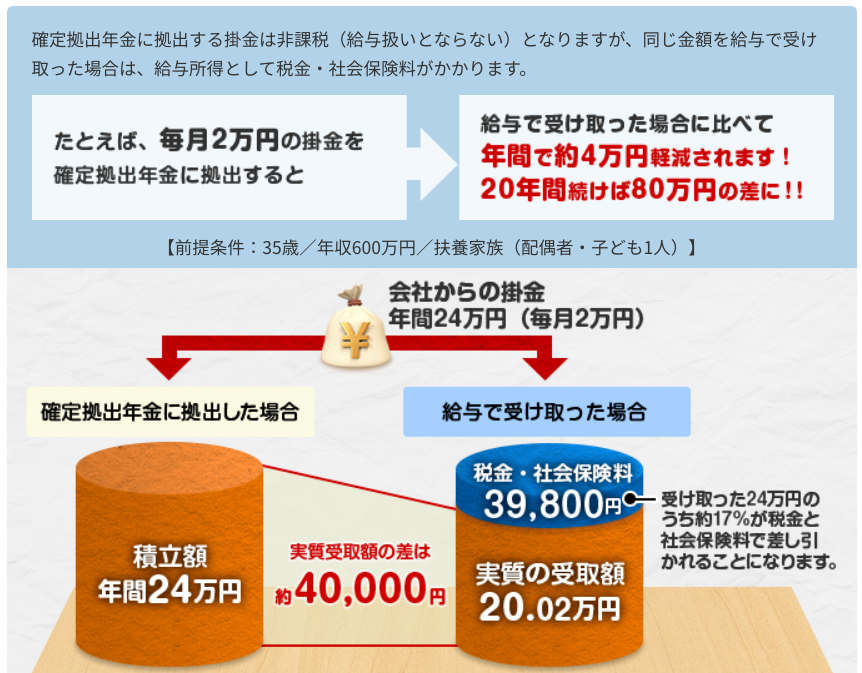

すっごく簡単に言うと、企業型DCに拠出したら税金として取られる金額を約20%節約することができるわよ!

企業型DCに拠出したときは、その金額が非課税に!一方、企業型DCに拠出せず全額給料として受け取った場合には、約20%が税金として取られてしまい実質の受取額が大きく減少してしまうの…

企業型DCは、積立分を60歳まで引き出すことができない欠点があるけど、できるだけ入会+拠出することをおすすめするわ。

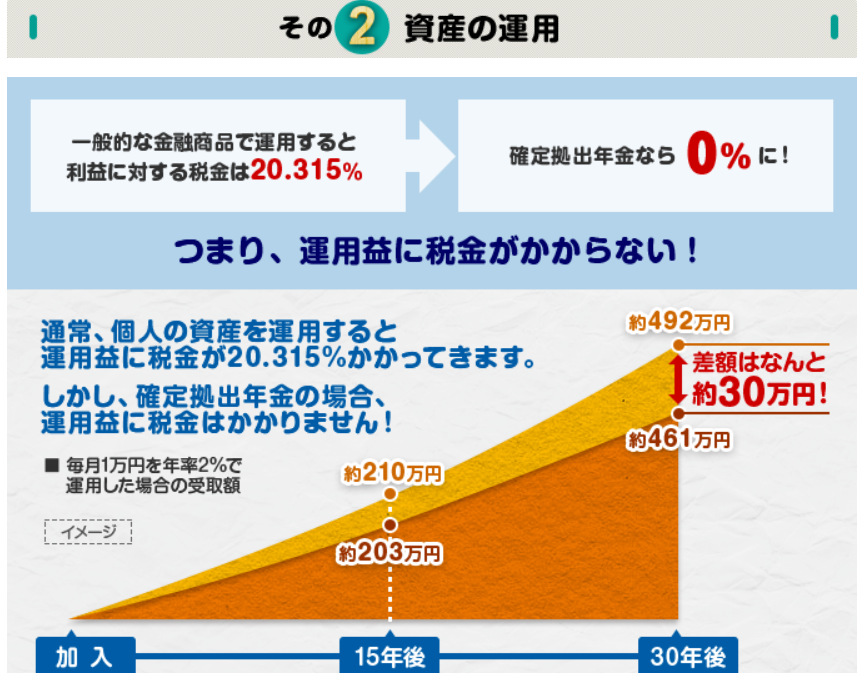

[売却時]運用益が課税されない

次におすすめポイントが、運用益(もうけた金額)に課税されないということ。

一般的に株式などで利益が出た場合には、利益分の約20%を税金として収めないといけないわ!

でも、企業型DCの場合には運用益にも課税されずにほぼそのままの金額を受け取ることができるわ!

[受取時]年金受け取り時に控除対象に

随分先の話になるけど、企業型DCで拠出した分を受け取る場合にもメリットが!

受け取り場合に必要な、各種税金が一定額割安になる制度があるわ!

具体的に言うと、一時金として受け取る場合は退職所得控除の扱いになり、年金として受け取る場合は雑所得扱いとして公的年金等控除が受けられて税金が安くなるわ!

[補足]企業型DCで商品を選ぶ難しさ

そもそもなぜ私がこの記事を書こうと思ったかというと、企業型DCの商品選びやポートフォリオ作りはすっごく大変なの。

理由はこんな感じ

- つみたてNISAやiDeCoと比較して情報がすっごく少ない

- 投資可能な商品がもう決められてしまっている(種類少ない)

- 事前の情報もなく、企業からいきなり決めろと言われる

コレは、私の体験談でもあるわ。あるあるね〜

でも、次に説明することを抑えておけばなんとかなるわ!

企業型DCの投資商品の選び方

最後に、企業型DCの投資商品の選び方を紹介。主な流れと注意点はこんな感じ!

- 自分のリスク許容度と投資の目的を理解する

- リスク許容度を元にポートフォリオを作成する

- ポートフォリオを元に投資商品を選ぶ

- 信託報酬が安いものを選ぶ

- アクティブ運用は避ける

- 定期預金は避けるべき

自分のリスク許容度と投資の目的を理解する

一番最初にやるべきことは、自分のリスク許容度と投資の目的を知ること!

リスク許容度はすっごく簡単に言うと、どれくらい値段が下がっても耐えられるか?

このリスク許容度が大きければ大きいほど、将来貰える金額の振れ幅が大きくなるの。

企業型DCなどの毎月定額を投資する形式でいちばん大切なのは、大暴落が起こっても投資をやめないこと。なぜなら、大暴落したときが割安で商品を変える大チャンスだからよ。

だから、暴落があっても投資をより長くつづけるためにリスク許容度を理解することが必要よ。

このリスク許容度をしっかり理解をしないと、想定外の値下がり等が起こったときに後悔をすることになるわ。

また、投資の目的を理解することもすっごく大切。

企業型DC(60歳になるまで引き出せない)の目的は、60歳以降の老後の資金を安全に増やすこと!

だから、つみたてNISAなどの投資方法と比較して、リスクを取りすぎることはあまりおすすめしないわ!

リスク許容度の診断は各社証券会社のサイトで無料でできるわ!

ポートフォリオ作成の後に紹介するからね〜

リスク許容度を元にポートフォリオを作成する

リスク許容度がわかったあとにするのが、ポートフォリオを作ること。

ポートフォリオを作るとは、簡単に言うと資金をどの商品にどれだけ配分するかを決定すること。

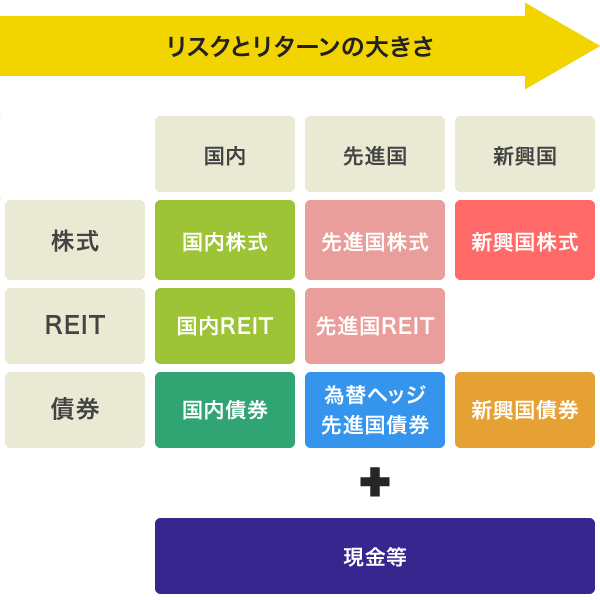

iDeCoや企業型DCのポートフォリオを作り時の投資商品(材料)は、主に以下の9種類!

- 株式

- 日本国内

- 先進国

- 新興国

- REIT(不動産)

- 国内

- 先進国

- 債券

- 国内

- 先進国

- 新興国

- 現金(定期預金)

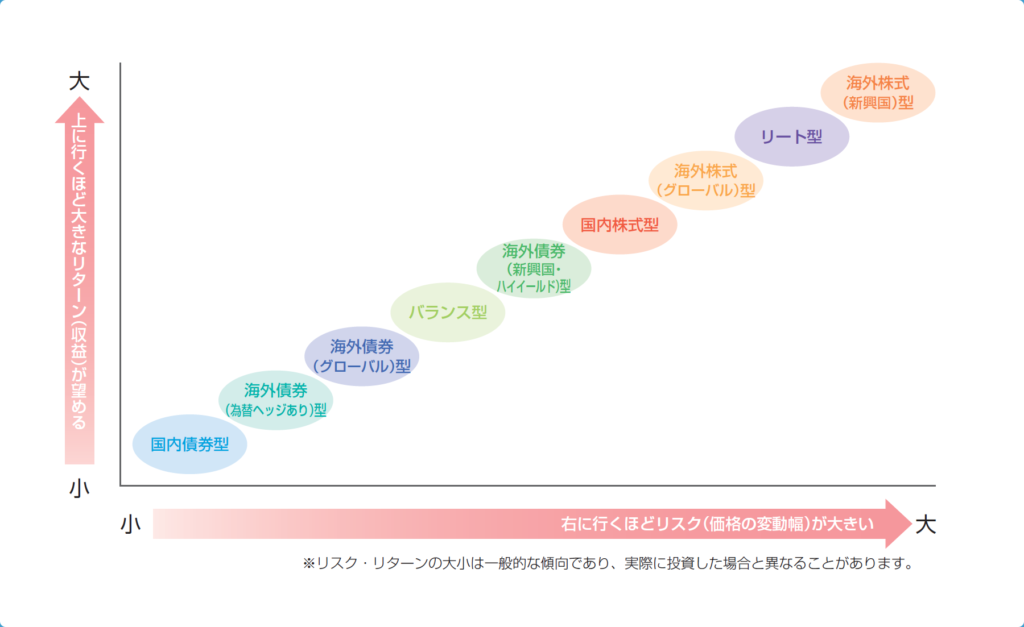

またそれぞれの商品には、リスク(利益や損失が出る振れ幅)とリターン(振れ幅の大きさ)が存在するわ。

リターンとリスクの関係を簡単に書いたのが上の図!左下に行くほど、利益も損も出ない商品。右上に行くほど利益も出やすいけど損も出やすい商品よ。

これらの商品をバランス良く組み合わせて、ポートフォリオを作るのが大切よ。また、多く商品があって悩みそうになっても、ポートフォリオを決めておくことで、目標などがブレずに投資を続けることができるわ!

最近は、無料で手軽にリスク許容度の診断や、

ポートフォリオの作成をしてくれるサイトが増えてきているわ。

例を貼っておくわ!よかったら見てみてね〜

http://www.am-one.co.jp/asset_formation_assist/04-2.html

ポートフォリオを元に投資商品を選ぶ

最後に,企業型DCの中で一番悩む投資商品の選び方を紹介するわ。

企業型DCはiDeCoと違って、投資可能な商品の数がすっごく少ないわ。だから、いい投資商品をしっかり厳選して投資をしてね。

厳選の仕方は2つ!

信託報酬が安いものを選ぶ

一番大切なのは、信託報酬を可能な限り小さくすること。

この手数料は、小さいほど正義。なぜなら、この数字が大きくなっても利益は大きくならないからよ!

コレさえ気をつければ、超効率の悪い極悪商品を掴まされることはなくなるわ。

企業型DCでの信託報酬の目安は、0.3%以下!

(企業が勝手に商品を選んでいるため、少し高目に設定)

絶対、信託報酬が0.3%の商品を選んでね!

アクティブ運用の商品は避ける

上の項目と少しかぶるけど、次に気をつけることは、アクティブ運用の商品は絶対避けること。

アクティブ運用の商品を避けたほうがいい理由。それは、絶望的に信託報酬(手数料)が高いから&長い目で見るとパッシブ運用のほうが成績がいいから!(自分でも調べてみてね〜)

アクティブ運用の商品の中には、自動でポートフォリオを組んでくれるなど初心者に親切な商品もあるわ。

でも、少しだけ勉強して、パッシブ運用の商品を組み合わせて自分だけのポートフォリオを作ることが将来の自分にとってすごく大事よ。

[新社会人だからこそ]定期預金は避けるべき

最後は、運用する商品について。個人的には、定期預金は避けるべきだと思うわ。

なぜなら、新社会人は長期間運用ができるから!

株などのリスクが高い商品でも、長期間コツコツ買い続ければ、殆どの確率でプラスになるわ!

つまり、ローリスク・ローリターンの定期預金に頼らなくていいの。

なので、時間を味方につけることができる新社会人は、わざわざほぼリターンのない定期預金は避けるべきよ。

まとめ

今回は、新社会人必見!企業型確定拠出年金(企業型DC)の商品の選び方について説明したわ。

- 自分のリスク許容度と投資の目的を理解する

- リスク許容度を元にポートフォリオを作成する

- ポートフォリオを元に投資商品を選ぶ

- 信託報酬が安いものを選ぶ

- アクティブ運用の商品は避ける

- [新社会人だからこそ]定期預金は避けるべき

新社会人の人は、今まで学んでいなかった領域のことで悩むのは当然よ!

すこしでも知識をつけて、将来の自分のためによりよい選択をしようね!

*投資判断はあくまで自己責任で

以上、カウタンでした。それでは、またございん(また来てください)!!

コメント